シングルマザーの自分にもし何かあったら残された子供はどうやって生きていくのか。

ひとり親であれば誰しも考えることでしょう。

誰にだって「もしも」の瞬間は起こり得ます。

だからこそ今のうちに知って対策をしていくことが子供を守る力にもなる。

この記事では自分が亡くなったときに子供が受け取れる遺族年金について解説します!

仕組みや金額がわかれば、今なんの保険に入ればいいのか、いくらあれば足りるのかが見えてきます☺️

母親が亡くなったときに子供が受け取れる遺族年金とは

遺族年金って?

遺族年金は公的年金。簡単にいうと国からもらえる保険金のようなものです。

年金といえば老後にもらえる老齢年金の印象が強いですよね。

生計を維持していた人が亡くなった場合にも遺族年金として経済的リスクに備えることができます。

遺族年金は2種類。国民年金と厚生年金があります。

死亡時の、この2種類の加入状況によって支給金額が決まります。

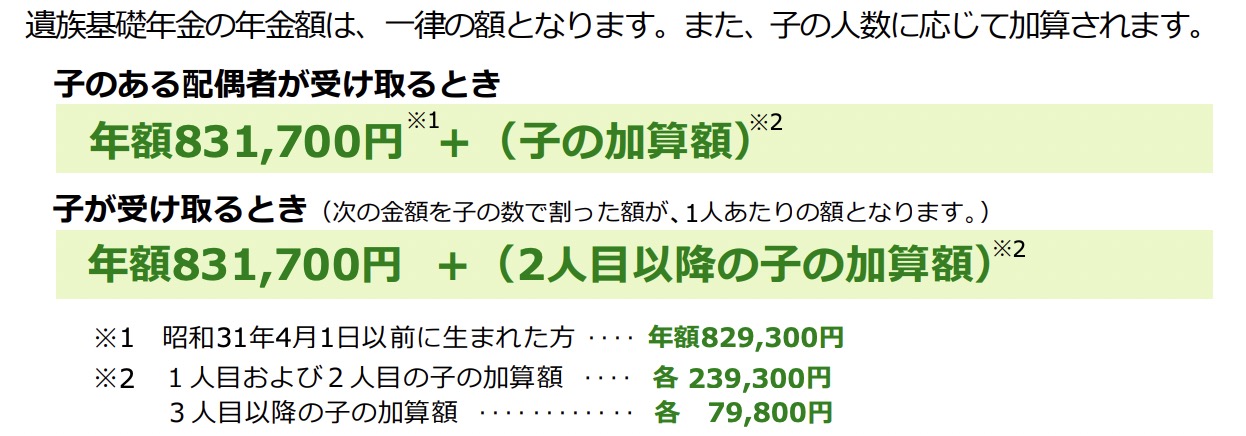

その1:国民年金のみ加入の場合

出典:日本年金機構(令和7年)

国民年金は誰しもが加入しています。

会社員はもちろん個人事業主などの自営業者も。

上の画像にもあるように年金額は一律となります。

その2:厚生年金も加入している場合

厚生年金は会社員や公務員など。わかりやすくいえば社会保険に加入している人が加入しています。

厚生年金を払っていれば国民年金も払っているので、2種類分の遺族年金を受け取れます。

働いてきた期間や給料(納めた金額)によって、どれくらい支給されるかは人それぞれになります。

遺族年金のおおよその金額は誕生月に毎年届く「ねんきん定期便」から読み取ることができます!

「ねんきん定期便」に記載されているのは老齢厚生年金です。

この金額の3/4が遺族年金としてもらえる金額となります。

子供が遺族年金を受け取る場合の条件は?

シングルマザーの親を亡くした子供が全員もらえるわけではなく、支給条件や期間が決まっています。

子供が受給者の場合の条件

• 18歳以下の子ども(または障害を持つ20歳未満)

• 原則、親が亡くなった時点で生計を同一にしていたこと

受給できる期間

• 子どもが18歳の3月末まで(高校卒業相当)

• 障害がある場合は20歳の誕生日まで

別れた夫が子供を引き取る場合も支給停止のケースに入ります。

遺族年金受給の為の手続き方法や必要書類

手続きは最寄りの年金事務所や市区町村役場の年金窓口から可能です!

必要書類

- 年金請求書(窓口にあり)

- 死亡診断書

- 戸籍謄本

- 世帯全員の住民票(死亡者の徐票も確認できる)

- 年金受け取りの口座情報

- 請求者の収入が確認できる書類

注意点

原則5年以内に申請しないと時効になってしまいますので早めの申請が必要です。

そして子供が受け取るお金だとしても未成年がこの申請をすることはできません…。

親族などが請求者として代行申請をします。

今からしておくこと

今が健康であったとしても、ある日突然事故や事件に巻き込まれることはあります。

残された子供達に悲しい思いをさせないように、死なない気持ちを第一においておくとしてもそれは絶対ではありません。

万が一のことを考えて今できることはしておきましょう!

保険加入の見直し

きっと遺族年金だけでは教育費や生活費を考えると足りないことがほとんどです。

その為、民間の保険加入が必要になります。

しかしあるかわからない万が一のことの為に日々の生活を保険の支払いで苦しくするのはナンセンスです。

まず、どのくらいの金額が足りなくなるのか把握し、足りない分だけ生命保険で補います!

おそらく貯蓄も別でしてあると思うので、高額保険は不要です。

掛け捨てタイプで自分達家族にとって最低限の保障がついている保険に加入しましょう!

KISHIROは色々巡り巡った結果、都道府県民共済にしています。

-

-

参考【子持ちの低所得者】生命保険はどれくらいかけるべき?貯蓄型はお得?

続きを見る

自分の死後でもわかるよう情報を残しておく

手続きが必要なものがほとんどなので、自分の両親や兄弟、親族など必ず頼れる人にお願いしておくことが大事です。

子供がある程度の年齢になっているなら子供に伝えておくでもOK!

- 銀行口座

- 証券口座

- 国民年金・厚生年金・確定拠出年金

- 生命保険

- 借金

これらの情報や保管場所は必ずまとめて記載して、残された人がわかるようにしておくのがベスト。

財産情報とは別にサブスク・クレジットカード等のキャッシュレス決済に関わるところも記載した方がいいですね。

実はこれらはエンディングノートに記入する場所がもうけられてます。

エンディングノートは残された人へのメッセージを書くこともできるスグレモノ!!

普通のノートにまとめてもいいけど、エンディングノートの方が項目ごとにまとめることができるので頭の中を整理しやすいです。

定期的に見直して、古い情報のままにしておかないようにしましょう。

まとめ

遺族年金は、国が用意してくれている残された子どもを守る制度でもあります。

この仕組みを知っているか知らないで、自分自身も安心できるのではないでしょうか。

愛情の形のひとつとして、情報・お金・思いを残していきましょ☺️

もちろん子供が大きくなるまで死なないぞという気持ちを第一にして。