私は10年ほど少ない元金でコツコツFXしてきました。それで離婚資金を貯めたといっても過言ではありません。

離婚が本格化したあたりで株に切り替えましたが、リスクは断然投資信託や株の方が低いですね😂(気づくの遅い)

FXじゃなくて株をちゃんと勉強してくればよかったと今になって後悔しています。

貯金しかしていない全世帯に伝えたいです。お金がないなら投資をしろと。

1.貯金してるのにお金が減るのは何故?

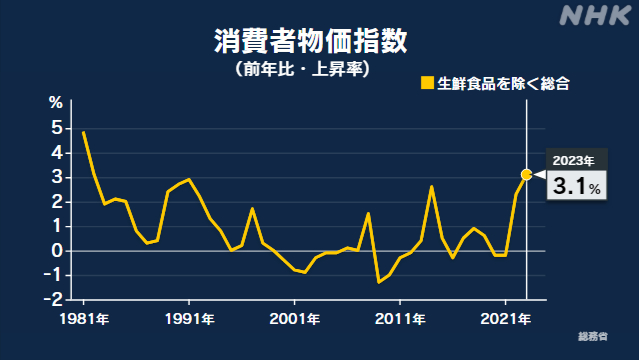

引用:NHK 去年の消費者物価指数 前年比で3.1%上昇 41年ぶりの水準

昨今の物価上昇率

天候の変動が大きい食品を除いた消費者物価指数が前年より3.1%上昇しています。なんと41年ぶりの水準なのだとか。(参考:NHK)

その中でも食品の上昇率は8.2%(生鮮品除く)、家計に大打撃となっています。

こんなに物価上昇している中、支出が増えていない家庭はきっと無いのではないでしょうか。

給料は上がっている?

物価は3.1%上昇、本来なら変わらない水準の生活や貯蓄を続けていくために給料は同じくらい上がっていなければいけません。

しかし、ほとんどの人の給料は大きく変わっていないと思います。

物価がこのまま上がっていけば、お金の価値はどんどん下がり同じ金額なのに購入できる物は少なくなってきます。

つまりお金は目減りしていくだけ。収入が増えないのであれば何かしらの対策が必要です。

貯金でお金が増えたのは過去の話

1974年のゆうちょ銀行の金利は7.5%だったそう。

単利ですが、20年預けていれば倍になりました。

一方現在のメガバンクの定期預金の金利は0.002%

預貯金が倍になるのにかかる年数はなんと3万6000年。

貯金で資金を増やすのは今の日本では不可能です。

2.投資でお金を増やす

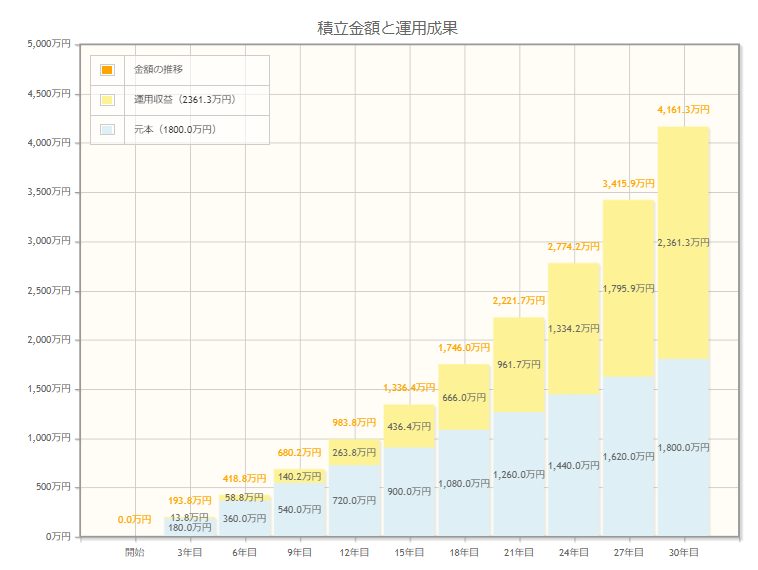

出典:金融庁 資産運用シミュレーション

お金を守る・増やすには対策が必要です。その手段のひとつが投資!

「当初の元本+利益」で運用をつづけていくので利益が利益を生みます。

これを複利効果といい、長期になればなるほど効率よく資産を増やすことが可能なのです。

金融庁のHPでシュミレーションが可能なので是非お試しください☺(実際はもっと上がり下がりがあるのであくまでシュミレーションです)

投資は身近なもの

「投資ってなんだか怖い、リスクあるなら貯金がいい」そう思う人はまだまだ少なくないのかなと思います。

でも生活する上で間接的に投資に関わってることは多いの知ってますか?

例えば銀行。私達が預けているお金で、運用し利息を得ています。銀行が企業に融資をするのは企業に投資しているからですよね。

例えば保険。満期になれば多少お得になって返ってくる積立保険は保険会社が契約者の代わりに運用しています。長期で運用すれば利益が出るのは保険会社は分かっています。短期で解約すると手数料だけが持って行かれて元本割れになります。

直接ではないにしても投資に関わっており、そしてその恩恵を何かしらの形でうけているのですよね。

支援者を募るクラウドファンディングだって投資のひとつです。

おすすめはインデックス投資

初心者が始めるのではあれば個別株ではなくインデックス投資がおすすめ。

お金に詳しい人達がおすすめしている「S&P500」は投資信託ファンドのひとつです。

上場している米国企業で代表する500社の株価を平均して指数化し、この指数と連動した動きをするのがインデックスファンドの特徴です。

S&P構成銘柄の一例…誰もが知っている会社です

| Apple Inc.ne | iPhone |

| Adobe Inc. | Photoshop、illustrator |

| Amazon,com,Inc. | ネットショップ |

| American Express Company | クレジットカード |

| Domino's Pizza,Inc. | ピザ |

| The Hershey Company | チョコレート |

| Intel Corporation | 半導体 |

| NIKE,Inc. | スポーツ |

| Nasdaq,Inc. | 証券取引所 |

このS&Pか全世界株(オールカントリー)が非常に優良なインデックスファンドになります。

メリット

- 株価指数と同じ値動きなので分かりやすい

- 購入するだけで分散投資ができる

- 運用コストが低い

- 勉強が不要

- 少額からでも取引ができる

デメリット

- 長期的な投資のため、短期運用したい人には向かない

- 購入時期によって下落の可能性あり(長期的に見れば回復する)

- 自分ですることは何もないので暇

なぜ資産が増えていく?

米国株をすすめるのには理由があります。

- 1880年以降長期的に株価上昇を続けている

- 先進国唯一人口増加が途上国なみ

- 世界経済の中心は米国

上昇下降を繰り返しながらですが、今後も経済成長が期待できるのは確実です。

もし個別株に集中投資をしていれば該当企業が倒産すれば全てパー。

でも世界規模で見た時に、世界経済が潰れてしまうというのはありません。

定期的な積立がいい

投資信託を購入する時は一括も悪くないですが、定期的な積立購入をおすすめします。

5000円で毎月積立設定するとその金額で購入できる分を自動的に積立ててくれます。

値上がりしている時は少なめ、値下がりした時は多めに購入される仕組みです。

「毎月1000円でいいので投資」→「慣れていけば増額」→「預貯金とのバランスをみながら割合を変えていく」のが投資になれながら資産増やしていく方法かと思います。

3.投資は長期的な運用で

投資にあてるのは近いうちに使う予定がないお金だけ。

というのも長期になればなるほど投資の複利効果が出やすいからです。

20年以上だとかなり複利効果を実感できるといわれています。

数か月〜数年以内に使うのであれば預貯金の方がいいです。

期間が短ければリスクは高くなりますからね。

4.初心者は楽天証券が使いやすい

私は楽天証券やSBI証券、マネックス証券、auカブコム証券、GMOクリック証券などを使っています。(IPO株用に多めに開設してます)

その中でも使いやすいと思うのは楽天証券。

他のは少し複雑だったり見にくい印象があります。

楽天証券なら楽天銀行をはじめとした楽天経済圏で固められますしね😊

-

-

参考楽天ポイントをザクザク貯める方法【楽天経済圏で差をつける】

続きを見る

NISA口座を使うのを忘れずに

通常は運用した利益に対して税金がかかります。例えば1000万円の利益を出した場合、200万円以上の税金を支払わなければなりません。

しかしNISA口座を利用した取引は非課税になるのです。

つみたてNISAは20年までの運用で年間40万円まで、一般NISAは5年までの運用で年間120万円と対象銘柄含めて制限がありました。

2023年から新しくなったNISAはこれまでの問題満点が解消されています。

| 積立NISAを引き継いだ「つみたて枠」 | 120万/年 |

合計360万/年まで非課税 生涯限度額は1800万 |

| 一般NISAを引き継いだ「成長投資枠」 | 240万/年 |

上限が引き上げされ、運用期間も一生涯可能になったことでiDeCoの影が大分薄くなったような🙄

老後資金2000万の問題はNISAを利用した投資で形成可能になりました。

ちなみにジュニアNISAは2023年で終了したので子供の口座で新しく非課税の運用はできません。

5.まとめ

投資はギャンブルでありません。

優良なインデックス投資を選択すれば資産を増やしていくことが可能です。

これから学資保険に入ろうとしているなら、投資を優先し検討してほしいです!

もちろん老後資金調達にもかなり有効です。

お金がないからこそ、預貯金と投資の割合をしっかり考えてリスクに対して備えていきたいですね。

入金力が少ない私でも数年の運用で「増えてる!」と実感できています。

10年後、20年後が楽しみです♡