北海道在住の低所得シングルマザーKISIHIROです。

副業が安定して月5万獲得できるようになり、手取り金額が増えてきました。

現在の北海道の最低賃金は960円。

| 2023年10月〜 | 2023年10月以前 | |

| 北海道 | 960円 | 920円 |

| 東京 | 1113円 | 1072円 |

| 大阪 | 1064円 | 1023円 |

一応毎年増額されていますがそれ以上に物価は高騰しています。

そんな中、総資産を増やしていくことができて自信に繋がりました。

昨年2023年の資産状況はコチラ。養育費はもらっています。

1.総資産510万→740万に

資産が740万円になりこの1年で増えた金額は230万円!

120万円の目標だったのに大幅に増やすことができました!

増えたのは銀行口座と証券口座に入っているお金を対象としています。(保険やiDeCoも積み立ててるけど含めていません)

もしかして私の年収くらい増えてるんじゃない?って言いたくなるくらいの増え方でした😂

年収270万円

個人事業主としての収入を合わせて2023年度の年収は約270万円でした。

給与手取りは大体15万円です。

普段は15万円で生活しており、副業・児童扶養手当・児童手当などの収入は全て貯蓄の方にまわしています。

定額減税自体は子供の人数を入れて計算できるので我が家は3人分、所得税と住民税合わせて12万円分の控除になるはずです。

もし控除の金額が多い場合は還付されるので安心してくださいね。詳しくは内閣官房のHPで確認してください。

株式市場が上昇

2023年末頃から日経平均が爆上がりしました!

そして円安。一時期160円を超えた時は日本の価値もここまでかと焦ったもんです。

色々な要因はありますが投資していた分がどんどん増えていってくれました。

利確していないので評価益での計算です!

せっかく新NISAで非課税で運用できるんですからやらない手はありませんよね。

この1年の伸び具合は市場に左右されたものだとは思いますが、順調に増えてくれるとやはりモチベーションは上がります。

下がっても買い足すマインドでこれからも投資していきたい。

2.先取り貯金はマスト

生活費の余った分を積み立てようとしているならそれは絶対ダメ!

必ず貯金分は先取りして、余った分で生活しましょう。

現金貯金

毎月の予算外で購入する物は1万円~現金で貯金しています。(例えば家具家電)

そろそろ購入が必要そうなものを金額と一緒にメモしておき、ちょこちょこ積み立てていってる感じです。

基本金額が大きいものなので、いざ購入!って時は勿体ないかも…って思う時もありますが、素敵な商品が家に届いた時の高揚感は何事にもかえがたいですね🥰

投資信託

インデックスファンドをメインに投資をしています。

毎月10万円で積立設定しています。普段は5万円程度なのですが、現在元々一般NISAで運用していた分を移行しているから多めの価格設定にしています。(一般NISAは5年で満了)

配当金や優待のある個別銘柄も保有しています。

毎月2万円ほど利確できるようにしたいのですが、まだバラつきがありますね🤔

-

-

貯金より投資をすすめる理由【お金がないからこそ】

続きを見る

iDeCo

新NISAがはじまったことで存在感が薄くなってしまったiDeCo…😭

管理費がかかるので毎月8千円ほどいれていますが新NISAの枠が埋まらない限り増額することはないと思います。

入れた金額まるまる控除になるのでありがたいですが、受取る時には税金がかかるのと途中解約ができないのがデメリット。

でも児童扶養手当の控除計算にiDeCoの掛金を入れれるので、児童扶養手当が増える可能性がありますよ😆

児童扶養手当を受給していて余裕のある家庭はおすすめしたい。

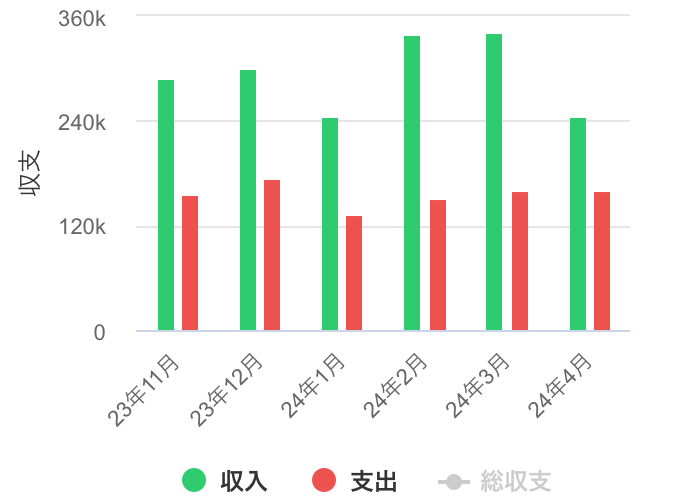

ちなみにKISHIRO家の児童扶養手当金額はコチラ。

保険

子供2人合わせて毎月約2万円。

満期後の返戻金は108%とかそんなもんです。少なすぎ。

使うのが10年以上先であれば学資や貯蓄保険ではなくインデックス投資をおすすめします。

未就学児をもつお母さんは今一度学資保険を契約するべきなのか考えてみてください。

保険と貯金は別で考えるべきです。自分が亡くなった時にいくら必要なのか計算した上で保険を加入しましょう。

遺族年金という公的保障もありますからね!

-

-

【子持ちの低所得者】生命保険はどれくらいかけるべき?貯蓄型はお得?

続きを見る

3.低所得でも貯められる

KISHIROはいわゆる低所得世帯。それでも貯めることはできています。

貯められるか貯められないかは、習慣や考え方にも左右されると思っています。

なので習慣を変えていったら必ず貯めることはできます。

自分の欲との戦いになりますが無理のない範囲でメンタルを鍛えていくのがおすすめです。

毎月の積立習慣

先述したように先取貯金で毎月しっかり積み立てる。これを習慣化するに越したことはありません。

基本クレカ払いにしているので、知らぬ間にポイントを貯めることができます。

我慢をしない節約を続ける

ガチガチにこだわった節約は続きません。

固定費の見直しは何もせずとも支出が減るのでおすすめ。

とにかくストレスをためないのが最大の節約だと思っています。ストレスが溜まるとどうしても気づかないうちに浪費に走ってしまいますから。

ここ最近は予算の関係で安い鶏むね肉を調理することが増えました。でもパサつき感を感じないように工夫することで美味しく食べています☺

-

-

ストレス発散でお金を使わない!上手に節約して資産を増やす【節約の最適解】

続きを見る

ポイ活で稼ぐ

ポイ活を侮るなかれ。特にポイ活初心者ほど稼ぐことができます。

-

-

【おすすめ3選】安全なポイ活サイト・アプリを選んで月の収入を上げる

続きを見る

日常生活ではKISHIROは楽天経済圏であり楽天ポイントをメインで貯めています。

楽天ポイントを無理なく貯めるためにサービスを統一すればいつの間にかポイントが貯まっています。

普段KISHIROはほぼネット上で買い物をしますがポイ活サイトを経由しているので勝手に色んなポイントが貯まっていきます。

4.来年の目標は900万円

1年後の目標金額は900万円です!

インデックス投資も常に上がり続けるわけではないので下落を想定しています。

とりあえず今まで通り、節約しつつ副業を頑張り、毎月しっかりと積立てていくことに専念します。

上の子は小学校最後の年です。

中学校に入ってからだと全く貯められないと聞くので今が貯める正念場ですかね💦

下の子が中学入学するまでのあと3年間で1400万円まで貯めるのを目標としています!

子供2人分の銀行口座や証券口座にもお金は入れています。(資産の計算には入れていません)

- お年玉貯金

- KISHIROからの振替

- ジュニアNISA・特定口座を使ったインデックス投資

貯めているお金は社会人になったタイミングや子供がお金が必要になったタイミングで渡したい。上の子は小6になったのでお金の勉強も兼ねてインデックス投資について教えたいです。

5.まとめ

低所得なりに頑張って積み立てし、1年間で200万円を超える貯蓄ができました。

シングルマザーで低所得でも少しづつ積立てていけばしっかり蓄えていくことは可能です。

まずは習慣を見直して5000円でも1万円でもいいから先取り貯金をしていきましょう。

来年は目指せ900万円!子供の進学先の選択肢を狭めてしまわないようにできる限りのことはしていきたい!

また貯蓄状況は来年も報告します😆